![]()

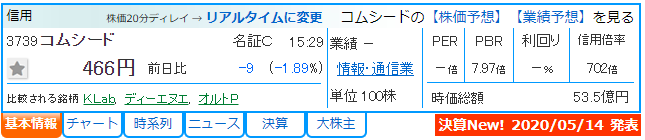

コムシード(3739)

個人的にひそかにテンバガーを期待している名証セントレックスのスマホゲーム開発会社コムシードです。グリパチというアプリ上の仮想ホールでパチスロを楽しむゲームが今までのメイン事業であったが、最近は年々売り上げが低下している。そんな中、暴騰を期待している理由を含めて紹介していく。

出典:株探(2020/05/19時点)

株価の傾向

コムシードの株価は暴騰と暴落の繰り返しの歴史があります。昔でいうとLINEゲームが出ると暴騰し、すぐに撤退して暴落。アニメIPゲームが出ると発表されると暴騰し、発売後すぐに暴落といった具合。おおよそ300円から1,000円代前半を繰り返しています。

そのような中で株式分割で2分割されたのが2020年3月末。分割するからには暴騰するのかと思いきや、アイドルメッセージアプリが46グループではなくボイメンであったため暴落したというある意味伝説級の値動きをしています。

売上・営業利益

売上・営業利益についてはメインであるグリパチの売上低下やパチスロアプリも本数低下しており赤字の状態です。。

| 2019年3月期 | 2020年3月期 | 増減額 | |

|---|---|---|---|

| 売上 | 1,360百万円 | 1,171百万円 | ▲13.9% |

| 営業利益 | 39百万円 | 19百万円 | ▲49% |

| 当期純利益 | 20百万円 | -54百万円 | - |

ただしこの株については現状、売り上げが下がるのはある程度織り込み済み。今後控えているアニメIP(ワンパンマン)やメッセージアプリの第二弾、そしてPUBG開発メーカの韓国KRAFTON社との提携ゲーム、カジノゲームがどこまで売上・営業利益を伸ばすかにかかっています。

個人的にはワンパンマンが中ヒットでもしてくれれば売り上げが倍以上に伸びると見込んでいます。

配当・配当利回り予想

配当には期待してはいけない株であることは間違いありません。

株主優待

株主優待に期待してはいけない株であることは間違いありません。

財務指標

財務指標ははっきり言って脆弱です。大株主のサイカンホールディングスに支えられています。逆に言うとサイカンホールディングスが手綱を握って推し進めてくれることを期待しています。

| 19/3 | 20/3 | |

|---|---|---|

| 経常利益率 | 2.7% | 1.5% |

| ROE | 2.9% | -7.8% |

| ROA | 3.5% | 1.7% |

総評・結論

コムシードについてはなんと言っても夢のある銘柄であることは間違いありません。逆に言うと配当も株主優待もなく財務も脆弱なコムシードを全力買いもおすすめはしません。

そのため宝くじを買うような気持でアニメIPやアイドルアプリが当たることを応援できる方のみ買ってください。現状のメイン事業であるグリパチの売上が月に1億行かないような銘柄で他社ではソコソコのヒット作が出ただけで株価が飛んでいくはずです。

以上の考えから私は保有継続する予定です。

![]()