アドウェイズ(2489)

先日21年2Qの決算発表で上方修正を発表し絶好調のアドウェイズがマザーズから東証1部へ鞍替えすることを発表。決算発表後、ストップ高から決算前の株価まで戻っていましたが、まさかの鞍替えにより再びストップ高を記録。ここからどこまで株価を伸ばしていくのか注目されます。

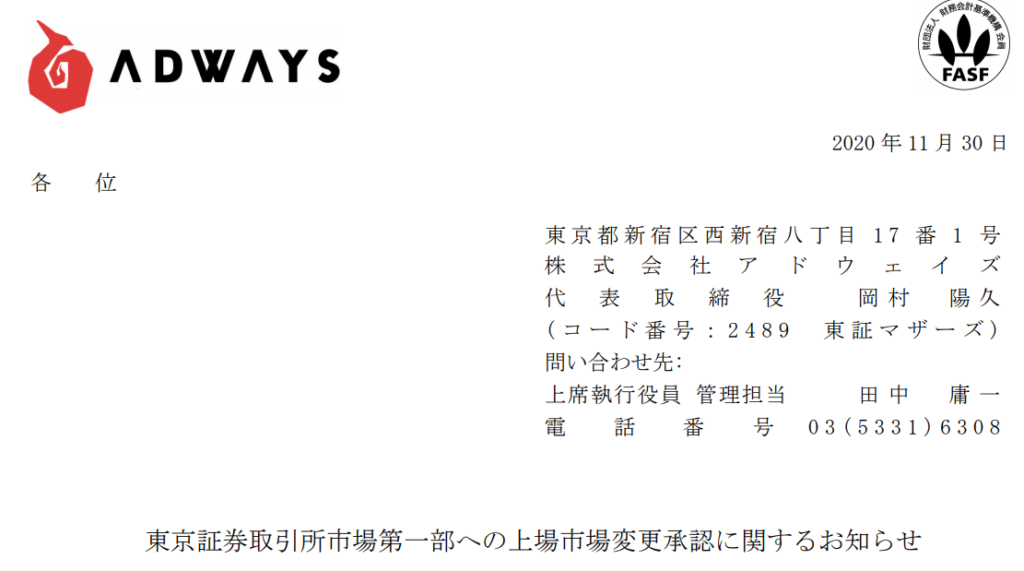

下記が「上場市場変更承認に関するお知らせ」。

改めて最近の業績

早速ですが、11月6日に発表された21年3月期第2四半期決算ですが、売上高114.89億円(前年同期比+27.7%)、営業利益4.93億円(前年同期比99倍)、経営利益6.37億円(12倍)でした。

営業利益2億超えて来たら僅か2Qで会社予想越えだ!みたいなことを書いてましたが、予想を軽ーく上回って来ました(笑)過去の第2四半期決算を見直してみましたが、LINE思惑で株価が跳ねあがっていた時と比較しても過去最では?

そして当然ながらの上方修正を発表しましたが・・・。

営業利益を2倍の8.24億円と会社予想を発表。あと1.42億円営業利益が出たら会社予想を超えるので、このままいくと3Qでも上方修正がされることが想定されます。

アドウェイズはいつもそうですが予想が厳しい傾向がありますので、上方修正を重ねていくつもりなのでしょう。

これにより翌日にストップ高を記録し順調に伸びて行く・・・と思いきや信用取引が増えて、野村、モルガンに空売りされて元通りの価格、という残念な感じになってしまいました。

これからの展望

博報堂と資本業務提携をしたのが19年の11月22日。ハッキリ言ってそれまでは徐々に営業利益が下がり20年3月期の1Qでは10億の赤字、2Qも僅か5百万と黒字にするのがやっとの状態。

そこから20年3月期の3Q、4Qと改善して行き、前年10億の赤字を出した1Qでも1.89億のV字回復と安定して稼げる企業に。これはインタビューでアドウェイズ岡村陽久社長が博報堂との資本業務提携で確実に効果が出ていると言っていたことを裏付けている、と別記事で書きました。

2020年11月1日から東証1部への鞍替え基準厳格化

ご存じの人も多いと思いますが、今年の11月1日からマザーズ市場から東証1部へ鞍替えする基準が変わっています。具体的にはもともと時価総額40億で良かったところを時価総額250億必要となっています。

これは株式市場の区分を大きく変更することを予定しているため、基準を厳格化し東証1部をこれ以上増やさないようにしている、と言う事です。

アドウェイズに関していえばマザーズから東証1部へ行けるだけの時価総額はとうの昔に達成していたのでいつ行くのかが話題になっていました。しかしずっとマザーズに居続けていたのでしばらくないのかな、と思って忘れかけていた矢先でワザワザ時価総額250億の基準になってから行くと言うのでビックサプライズになっています。

これからの展望

博報堂という大手と手を組んで業績を安定成長軌道に乗せて東証へ。さらに大株主として伊藤忠商事が入っているのですから、伊藤忠商事としてもアドウェイズを押していくことも想像に難くないと思います。

キャッシュリッチで売上高と営業利益を伸ばしている中で東証1部という投資家が集中する市場へ乗り込むのですから、大手のファンドが黙っているはずがないと思っています。

今後の株価予想ですが、鞍替え相場で一旦800円台まで伸ばした後に、営業利益からは一旦700円台でモミモミの展開を予想します。その後、記念配当で再び800円、上方修正で900円あたりが妥当かなと思っています。

個人的には800円台になったら半分利確。その後、様子を見て保有か売却を決めたいかな。

業績が安定しているので以前のように駄々下がりになることはないと踏んでいます。