コマツ(6301)

私の保有株である建設機械最大手の世界のコマツです。景気敏感株として新型コロナの影響をモロに受けている本株ですが、景気が回復した時の回復度合いもピカ一だと思っています。

そんな中、先日1月29日に21年3Qの決算が発表されましたので、コマツの決算の解説とそれに合わせた私の投資スタンスを記載したいと思います。

21年3月期 第3四半期決算

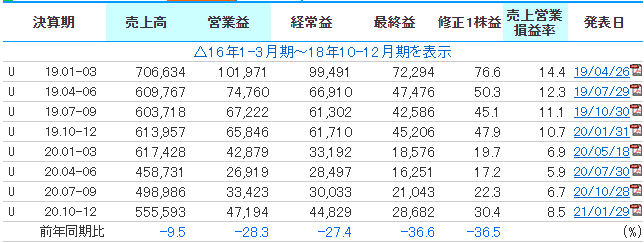

早速ですが、1月29日に発表された21年3月期第3四半期決算ですが、第三四半期累計売上高1兆5133.1億円(前年同期比-17.2%)、営業利益1075.36億円(前年同期比-48.3%)、経営利益1033.59億円(前年同期比-45.6%)でした。

前年と比べると半分程度の利益となってしまっていますがこれはコロナで経済活動がストップしている影響なので仕方ないですね。ただ会社予想の1270億やコンセンサスの1407.25億に対しては大幅に上回って来そうな感じです。

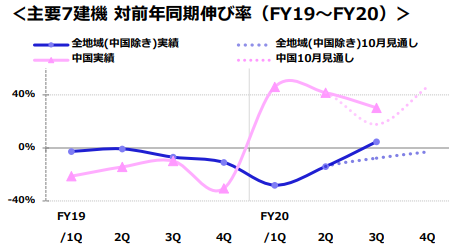

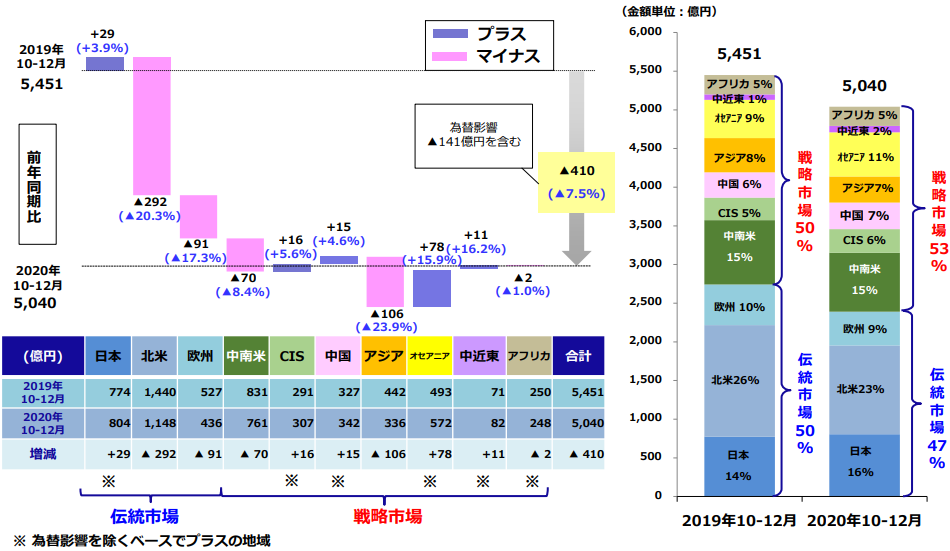

2020年の需要実績ですが、コロナで一気に沈んではいますが中国の急回復は異常ですね。発生源を作っておきながら他の国が動けない中でとんでもなく伸ばしています。それはさておき。これを見ると1-3Qは中国以外の需要が無かったと言う事です。

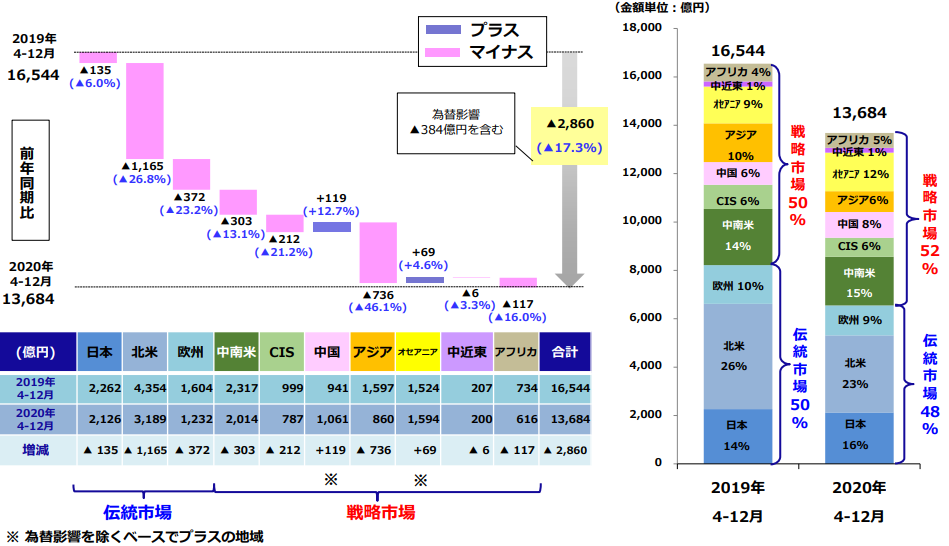

そして各地域別での売上高を見てもまぁ、ヒドイ数字です。

ただこれらはコロナ禍となった段階である程度分かっていたことなので株価にある程度織り込んでいます。まぁ、見た目のインパクトが凄いので、ヒドイ数字だなぁとは思ってしまいますが。

3か月業績の推移から見てみる

四半期決算の推移を見てみると、徐々に回復はして来ていますが前年同期比で売上が-9.5%、営業利益が-28.3%とまだまだの数字です。

売上、営業利益をほぼ建設機械・車両に依存しているコマツですので、建設機械・車両のセグメントの売上高を見てみると北米、アジア、欧州、中南米が前年を大幅に下回っています。

この辺りは新型コロナの新規感染者数が高止まりして経済活動が完全にストップ状態だから仕方ありません。しかし現在は北米など新規感染者が徐々に低下傾向にあり、且つ、日本は遅れていますが世界ではワクチン接種が始まっていることから回復して行くことは目に見えています。

通期の売上・営業利益予想

このまま回復して行くと経常利益は1500億円を超えて来るのではないかと予想します。

ただ1点気になるところは中国でコロナ再拡大によるロックダウンが行われていること。これにより中国経済も止まってしまっていれば会社予想辺りで落ち着くのかなと思います。

いずれにしてもコロナ次第で敏感に反応して行きそうです。

株価予想

ここまで決算を見てきましたが、投資家のはしくれとして重要なのは株価になります。

チャートとしては16年1月をピークに右肩下がりでしたが19年の12月頃に少し上向くかなと言った形をしていました。ところが新型コロナショックにより21年3月に最低価格1507円を付けました。ただそこから中国の景気回復を受けて右肩上がりになって来ています。

需要が何とか持ち直しつつあった中で新型コロナでストップが掛かってしまいましたが、新型コロナから回復すると一気にその需要が集まると予想されます。

つまり北米や欧州などでコロナショックがもう少しだけ続くと想定し、暫く株価は同価格帯を行ったり来たりした後、北米、欧州、アジアが回復する今年の春以降から16年1月のピーク価格4000円台を目指して上がって行くと予想します。

個人的には今年は景気が急回復して欲しいと言う思いも込めて、景気敏感株のコマツの株価もうなぎのぼり、と言った形になって欲しいところです。