ヤクルト本社(2267)

私の保有株である皆様ご存じのヤクルト飲料でおなじみのヤクルト本社です。今年の1月に購入したばかりですが、売上、営業利益共にコロナの影響がそこまでないのに株価が下がっている不思議な銘柄です。

そんな中、先日1月29日に21年3Qの決算が発表されましたので、ヤクルト本社の決算の解説とそれに合わせた私の投資スタンスを記載したいと思います。

21年3月期 第3四半期決算

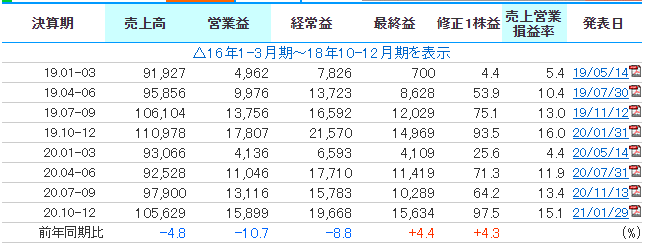

早速ですが、1月29日に発表された21年3月期第3四半期決算ですが、第三四半期累計売上高2960.57億円(前年同期比-5.4%)、営業利益400.61億円(前年同期比-3.6%)、経営利益531.61億円(前年同期比+2.5%)でした。

安定のヤクルト飲料と言う事でコロナ禍でもそこそこの売上・利益を出しています。逆に言うと伸びてはいないと言う事も言えますが。

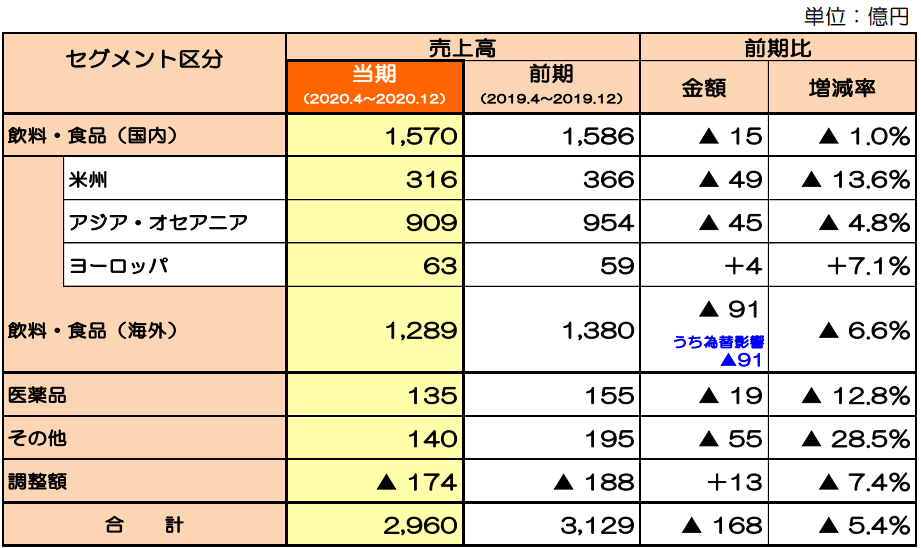

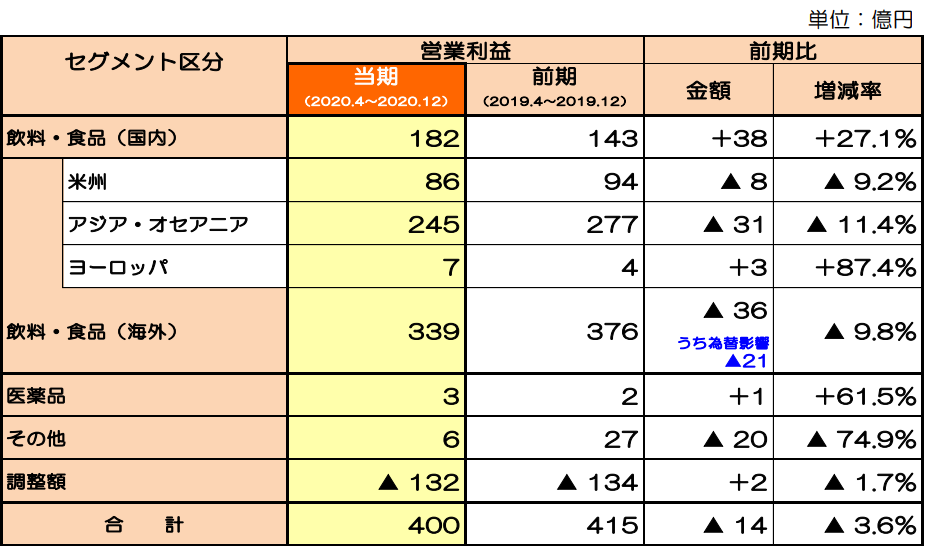

決算の参考資料を見てみると売上高としては国内、海外でほとんど変わらない中で海外で軒並み売り上げが落ちていますが、これらのほとんどは為替が円高に振れた影響とのこと。これからどちらに振れるのかは分かりませんが、円高に振れたら注意が必要となりそうです。逆に言えば円安に振れた時にはチャンス!?

更に営業利益を見てみると国内は+27.1%で大増益ですが、海外が為替の影響もあり-9.8%となり減益に。売上では海外と国内は同程度ですが、営業利益では海外の方が約2倍あると言う事で、国内の大増益を海外が食いつぶした格好となっています。

営業利益面で見てみると売上よりも更に海外の影響が大きい会社ですので、為替で円高になるか円安になるかが大きな分かれ目となりそうです。

経常利益としては531.61億ですので、会社通期予想の90.5%を第3四半期で既に達成しています。残りの四半期で同じように稼げば凄い上方修正が来るぞ!と勘違いしそうですが、ヤクルトの過去の01-03営業益を見ると季節要因で下がる傾向にある様です。これはコロナの影響がない19.01-03も同様です。

よって通期予想は会社予想同等か若干のプラスに終わるのではないかと予想しています。それも為替次第かも知れません。

3か月業績の推移から見てみる

四半期決算の推移を見てみると、昨年に比べて売上、営業利益が伸びていません。これは決算資料でも書いているように為替影響とのことです。売り上げは伸びもしなければ減りもしない安定状態ですので、結局は為替次第でどちらにも振れると言った感じでしょうか。

それから上でも書きましたが01-03の売上高、営業利益は大きく凹んでいます。つまり第3四半期累計で会社の通期予想に対して進捗が進んでいたとしても第4四半期では大きな伸びが期待できないため注意が必要です。

売上、営業益は今年も昨年と比較して若干の上げ、下げをはありますが、安定しています。そんな中でも株価は最安値4815円から7400円まで変動していますので不思議な銘柄です。

通期の売上・営業利益予想

ヤクルトは非常に安定した売り上げを出していますので、為替が大きく振れない限り会社予想通りに落ち着くのではないでしょうか。

そして為替についてはバイデン政権でFRBが金融緩和を縮小する動きが早まりそうですので、円安に振れやすくなるのではないかと思っています。(個人的見解ですが)

円安に振れれば決算が上振れしますのでヤクルト本社にとっては有利に働きます。

株価予想

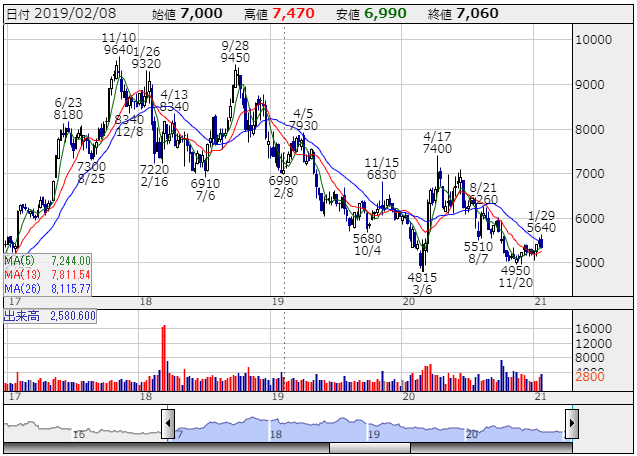

ここまで決算を見てきましたが、投資家のはしくれとして重要なのは株価になります。ヤクルト本社は売上、営業利益は安定しているものの株価は比較的大きく動く傾向がある気がしています。

ただ1点の心配としては円高に振れることですが、円高に振れたとしたら株主優待を貰いながら気長に待とうかなと思っています。

逆に円安に振れて7000円を突破してきた場合は売りかなと思っています。チャートから2018年あたりに9000円台をつけていますが、その時の下値が代替6900円から7000円前半となっており、去年もこのあたりをピークに下落しています。

つまり7000円前半辺りに抵抗がありそうと言う事で、突き抜けるためにはソコソコのパワーがいるが、昨今の傾向から言うとそれを突き抜けるパワーまではないかなと。

私としてはソコソコ稼げればいいかなと思っていますので、7000円で撤退!これを肝に銘じておこうと思います。(優柔不断なので売りそびれそうで怖い。。)