オリックス(8591)

私の保有株である優待銘柄みんな大好きオリックスです。多角的事業を展開しているオリックスですが、航空機リースの分野でコロナショックの影響を受けています。ただ多角的事業なので安定している分野もありますので、JALのようにどうしようもない状態でもないのは良かった点でしょうか。

そんな中、2月8日に21年3Qの決算が発表されましたので、オリックスの決算の解説とそれに合わせた私の投資スタンスを記載したいと思います。

21年3月期 第3四半期決算

早速ですが、2月5日に発表された21年3月期第3四半期決算ですが、第三四半期累計売上高1兆6656.94億円(前年同期比-3.0%)、営業利益1937.03億円(前年同期比-18.2%)、経営利益2095.81億円(前年同期比-40.2%)でした。

と言う事でこのコロナ禍においてはオリックスも打撃を受けています。ただ最終益予想1900億円に対して第三四半期時点で最終益が1420.15億円なので想定通りの可もなく不可もなくな進捗かなと思います。

セグメント別に見てみると、不動産-425.33億円、事業投資・コンセッション-764.48億円(関空3空港が打撃)、輸送機器-253.33億円(航空機リースが打撃)このあたりがマイナス要素でしょうか。

その一方、保険や金融は安定して稼いでいるようです。

3か月業績の推移から見てみる

四半期決算の推移を見てみると、前年同期比で売上がー0.2%、営業利益がー1.5%となっており、営業利益についてはほぼ回復しているようです。ただ経常利益がまだまだ戻って来ていないのでこの辺りは厳しいところです。

予想通りの結果ではあるものの、各子会社関連会社でまだまだコロナから立ち直っていないところが多いのでしょうか。経常利益がなかなか上向かないので、来期もしばらくは厳しそうです。

通期の売上・営業利益予想

可もなく不可もない決算でしたので、会社予想から大きく外れなさそうです。

配当としては減配しないことを発表しているのでそこは安心ですね。

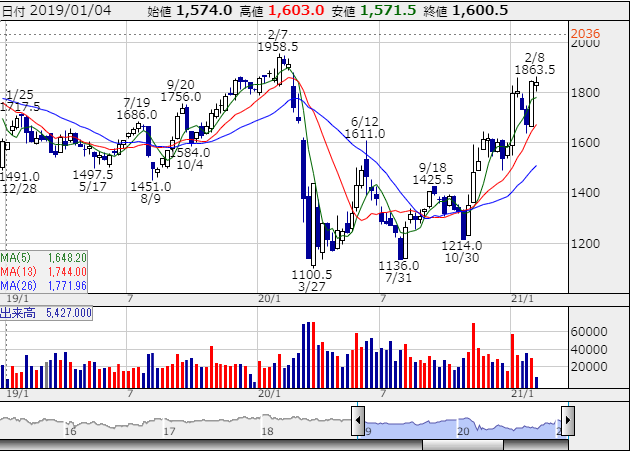

株価予想

ここまで決算を見てきましたが、投資家のはしくれとして重要なのは株価になります。

チャートとしては10月30日からは回復期待から急上昇しています。現時点ではコロナ前の水準まで上昇しており、RSIとしても高くなっていますので買われすぎな感じです。

今回の決算では既に発表済みの内容からさほど大きく外れていませんでした。ただこれだけ急上昇していると言う事は、期待値が込められていた可能性が高いと思いますので、決算通過後は1500円程度まで下落するのではないかと思っています。

個人的には既に保有している株ですのでキープします。なにせ優待と利回りも優秀な株ですから長期保有が基本かなと思っています。ふるさと優待何にしようかな。

多少株価が下がっても長期的に潰れさえしなければ良いと言うスタンスでがっちり保有!で行きたいと思います。