シークス株式会社(7613)

私の保有株であるグローバルなEMS事業(電子機器受託製造)を行っているシークスです。中国向けエアコン基板など受託事業が新型コロナの影響を受けた結果、いち早く業績にダメージを受けてしまっていました。逆に中国向けが急回復してたの地域のダメージを抑えた格好になっています。

そんな中、2月12日に20年の決算が発表されましたので、シークスの決算の解説とそれに合わせた私の投資スタンスを記載したいと思います。

20年12月期 通期決算

早速ですが、2月12日に発表された20年12月期通期決算ですが、通期売上高1815.98億円(前年同期比-18.6%)、営業利益44.52億円(前年同期比-19.1%)、経営利益44.44億円(前年同期比-21.1%)でした。

シークスは決算発表前の2月5日に業績の上方修正を行っています。

経常利益を24億円予想⇒44.4億円(85%上方修正)としていましたので、事前発表通りですね。想像以上に中国経済の回復、自動車需要が回復していたことが上方修正の理由です。コロナの影響で前年同期比では沈んでいますが、予想より良くなりそうと言う事で株価も急上昇しています。

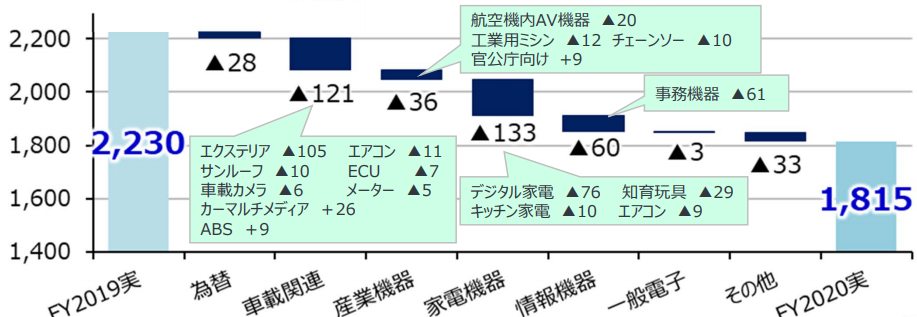

セグメント別に見てみれば全般的に下がっていますが、自動車系と家電が大きいですね。この辺りはコロナの影響から脱していきそうですが、一つの懸念としては半導体不足の影響が出そうな分野ばかりと言う事です。

私も電子部品を使う仕事をしているので分かりますが、普通に使うオペアンプなどの電子部品の中にも供給できない部品が出始めています。

自動車向けは品質に対する要求が厳しいため真っ先に影響が出ましたが、数量としては自動車の影響力は高いため、今後は各自動車会社のプレッシャーが電子部品メーカに向かうと思います。そうなると家電など他分野で使う半導体を自動車の方へという動きになり、半導体不足のパニック状態になることが予想されます。

そうなった時に部材調達まで任されているシークスとしては供給不足にならないために電子部品を高値で購入せざるを得なくなる、なんてことになれば最悪ケースかなと。

3か月業績の推移から見てみる

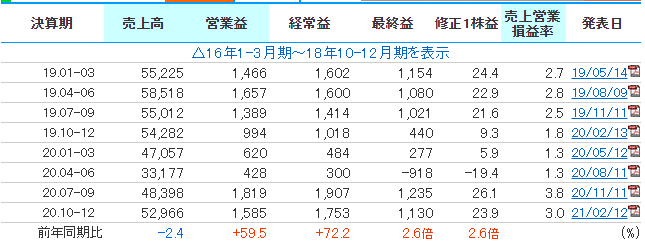

四半期決算の推移を見てみると、既に昨年を上回る水準となっており、前年同期比で売上がー2.4%、営業利益が+59.5%となっています。

昨年は中国で新型コロナの影響が出始めていたため、昨年比で急上昇なのはそこまで凄い訳ではありません。しかしそれ以外の四半期と比べても同等以上となっていますので、完全にコロナの影響から回復していると言えると思います。

日本でも定額給付金で家電が飛ぶように売れていた事などによるプラスの要因が大きいのかな。米州、ASEANは完全回復とはなっていませんので、今年経済回復期には入れば更なる飛躍となる可能性を秘めていると思います。

少し残念なのは「経営基盤強化のための内部留保の充実」を決算短信で書かれていることですが、「継続的かつ安定的に利益配分を行う」とも書かれており、期末配当をプラス1円しているので一応株主にも配慮してくれていると思えばいいのかな。

2021年12月期の売上・営業利益予想

2021年12月期の予想が出ていますが、2019年レベルにはまだ回復しない予想です。

全世界的に昨年よりプラスになる予想なので当然ではあります。

さらに言えば今後自動車の電化やIoT家電の増加となれば、EMS事業を展開しているシークスにとってはこんな売上、利益ではなく、数倍レベルになることも期待できるのでは?

そうなれば当然配当を上げることも予想できますので期待を持って待ちたいと思います。

株価予想

ここまで決算を見てきましたが、投資家のはしくれとして重要なのは株価になります。

チャートとしてはようやく新型コロナ前の水準まで回復した感じです。来年の決算予想から言ってもこのあたりで落ち着きそうな気がしています。

今後上を向いていくかどうかは、半導体不足の影響と電気自動車の販売数量がどう推移して行くか次第でしょうか。電気自動車は各国の国策として否応なしに増えていくと思いますので、長期的に見れば2016年あたりの水準を超えていくと思ってはいます。

個人的には既に保有している株ですし格安で変えており、更に優待まで貰える。そう考えると半導体不足で一時沈んだとしても基本的に長期保有する株かなと思っています。