住友倉庫(9303)

私の保有株である倉庫大手の住友倉庫です。通販が絶好調であり、且つ、新規倉庫&倉庫の面積拡大と言う事で期待していましたが、コロナ禍で国際の取り扱いが減ってしまい少し残念な状況となっています。

そんな中、先日2月8日に21年3Qの決算が発表されましたので、住友倉庫の決算の解説とそれに合わせた私の投資スタンスを記載したいと思います。

21年3月期 第3四半期決算

早速ですが、2月8日に発表された21年3月期第3四半期決算ですが、第三四半期累計売上高1419.79億円(前年同期比-1.1%)、営業利益79.44億円(前年同期比-6.2%)、経営利益103.94億円(前年同期比-6.2%)でした。

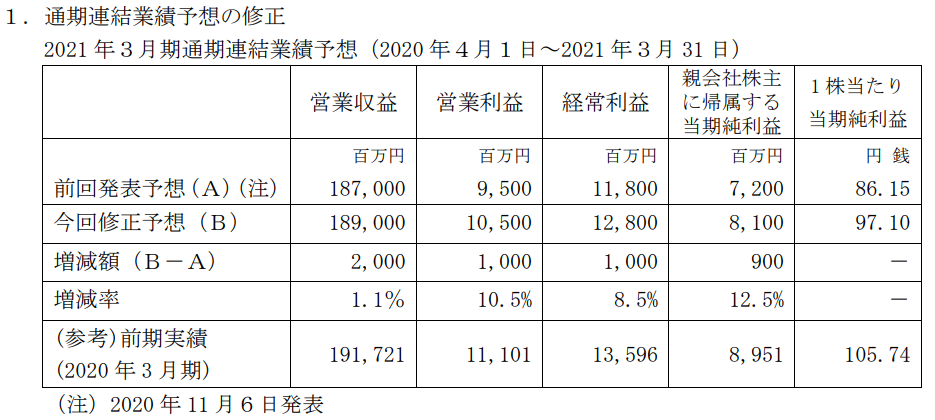

そしてeコマース関連輸送が伸びた影響と海運事業の回復状況から上方修正として上げ幅拡大予想を発表しました。好調ですね!

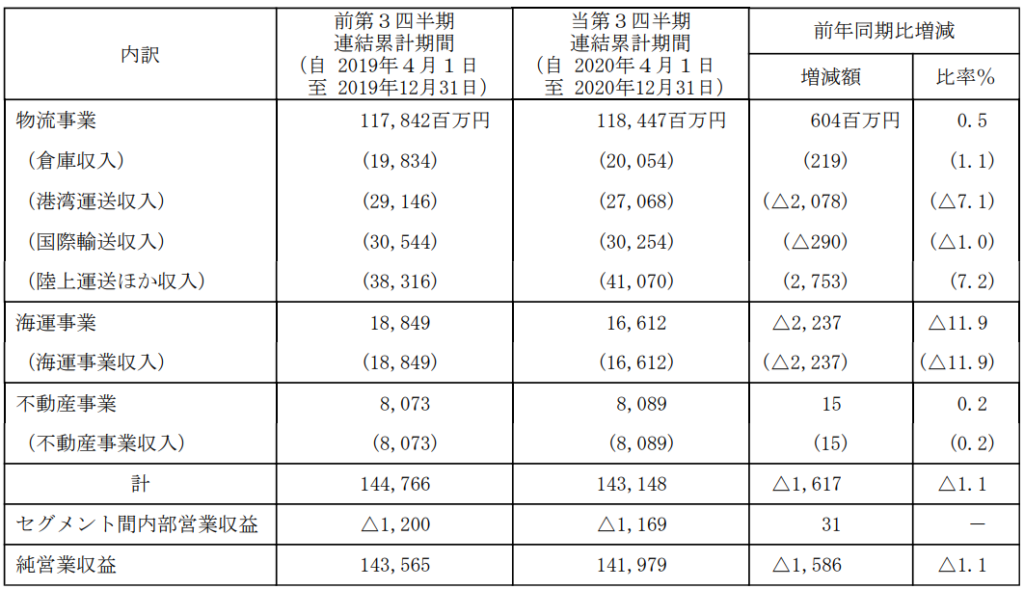

セグメント別の収益を見てみると開運関係が足を引っ張っているようですね。物流に関してはむしろプラス要因で更に新規で倉庫を建てていると言う事で更なるプラスが期待できます。海運も徐々に回復しているとのことで全体的に上向きな状態です。

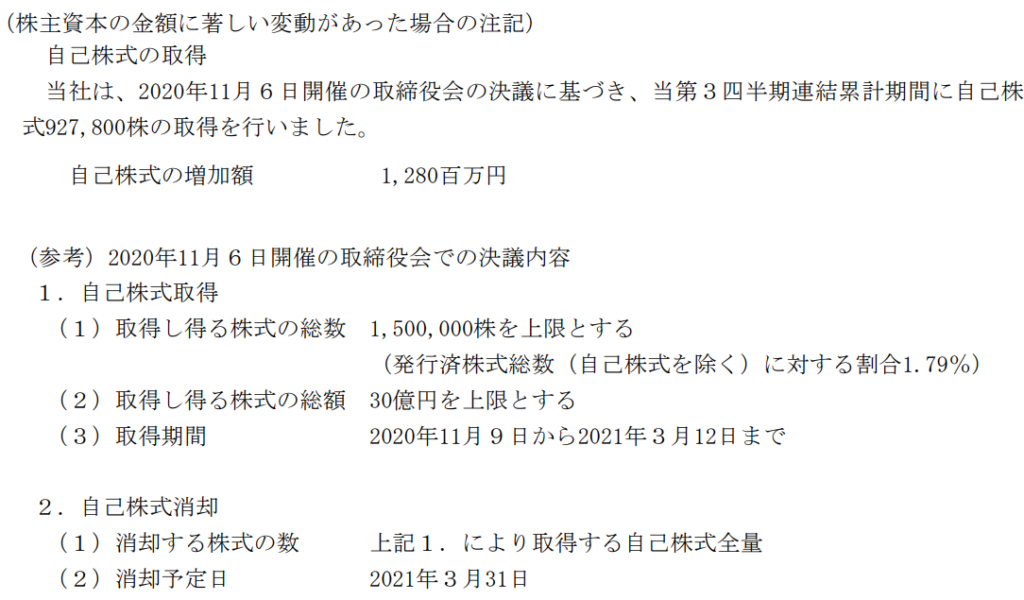

自己株式の取得も順調に進んでおり残り約17億円分。消却されるので既存株主的にはうれしいですね。自己株式取得を発表しても取得しない企業もあるので実際に目に見える形で進んでいて良かったです。

3か月業績の推移から見てみる

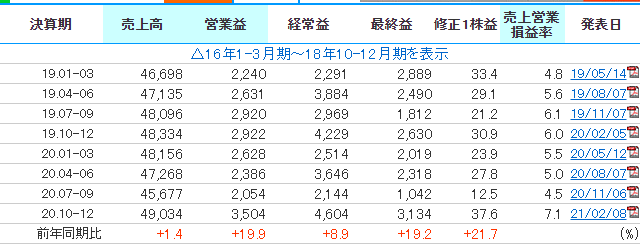

四半期決算の推移を見てみると、前年同期比で売上が+1.4%、営業利益が+19.9%となっており、増収増益となっています。なお海運事業についてもこの第三四半期は黒字化していると言う事で全体的に利益が出る状態になって来たようです。

通期の売上・営業利益予想

上方修正を行いましたが、経常利益の進捗率は81.2%なのでもっと行くのでは!?と思いましたが、大体四半期ごとに多い時と少ない時が交互に来るんですね。

そうであれば会社予想通りなのかなと思います。

株価予想

ここまで決算を見てきましたが、投資家のはしくれとして重要なのは株価になります。

チャートとしては新型コロナへの影響で3月19日に1009円を付けてから徐々に回復して来ています。そして好決算もある程度予想されていたこともあり、前年の1月あたりの水準まで回復して来ています。

今回の決算でも増収増益となりましたが、さすがにこれ以上突き抜けるにはもう少しインパクトが必要だと思いますので、1400円前後を言ったり来たりのレンジ相場になるのかなと思います。

個人的には利回りが高い銘柄であり、業績悪化懸念がある訳ではないためこのままキープかなと思っています。