齢43才のサラリーマン投資家まさです。

重すぎる腰を上げて

ようやく日本株のリバランスに乗り出しました、

と言うのが前回のお話。

いまからでも遅くない!

ずっと塩漬けだったアドウェイズがようやく上昇し、

売却できたから、と言うのが本音です。

ただ、売却したとはいえ

まだアドウェイズを1,000株保有しています。

ホントに保有していて良いのでしょうか?

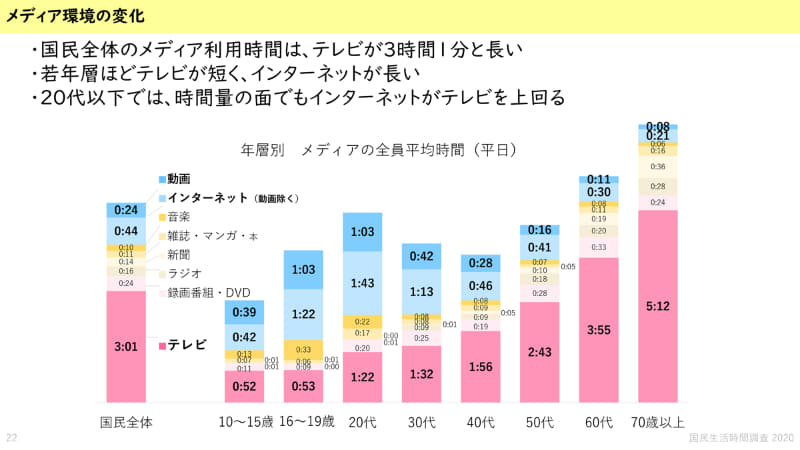

確かにネット広告はTVを大きく抜いて

どんどん売上は伸びて行くのかなと思います。

それはNHKの調査結果を見ても分かる様に

スマホネイティブ世代はテレビ見ないことから

明らかです。

よくよく考えてみると

40代の私でもほぼユーチューブかスマホ見てます。

この調査結果はNHKの調査ですので、

実際にテレビをほぼ見ない層はアンケートすら答えてないと思います。

つまり、、、

テレビはもう情報インフラとして死んでいる

と言うこと。

であれが、NHKなくても困らない人が過半数になりますよねw

新聞も2020年調査では1世帯当たりの部数が

0.61になっているとのこと。

これも複数契約の人も居るので実際は

半数以下の可能性まであるかと思います。

つまり

新聞はもう情報インフラとして死んでいる

軽減税率掛けるなら

スマホ購入費か通信費に掛けてもらいたいものです。

・・・

そんな経済環境の中での

ネット広告大手のアドウェイズの売上の伸びと

インターネット広告の売上の伸び

を比較してみます。

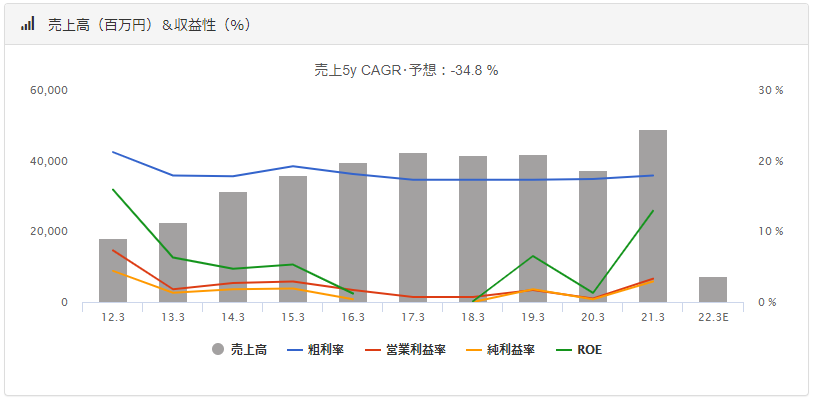

上がバフェットコードから参照した「アドウェイズの売上推移」、

下が電通の「日本のネット広告費」となります。

正直去年は突然変異のごとく、売り上げが伸びましたが

ネット広告費の上昇とは結びついてないですね。

つまり

アドウェイズの売上高の伸びとネット広告の伸びとは相関性はない

と言うこと。

となると

「コロナの巣ごもり需要」か「博報堂との提携の好影響」

このどちらかになりますが

1.コロナの巣ごもり需要の場合

ワクチン効果が出た後は売上減少し、株価低迷する可能性が高い。

2.博報堂との提携効果の場合

21年の売上が継続する可能性が高い。

2.の場合でも急激に売上が伸びることはないのは

利益率が1%から2%と低い商売モデルだから。

そしてネットの世界はプラットフォーマーが強く、ユーザに無料開放、

広告売上で回収が基本。

そう考えると、決して高配当でも高成長でもない

アドウェイズを保有し続けているメリットがないと思えてきました。

と言う事で、気が変わらなければ

近々アドウェイズさんとお別れしたいと思います。

長い間、お世話になりました。

(ではなく、お世話しました。)