去年40歳を過ぎてからという遅いタイミングで結婚した私。

年齢も高くローンも厳しいですが相方が猫を飼いたいという希望があり一軒家を購入することに。

一軒家購入への道。優柔不断は損ですね。

そこで住宅ローンでも色々調査を行いましたので、実際に迷ったポイントと決めた理由を報告したいと思います。。

住宅ローンも税制がすぐ変わるし、その人それぞれの考え方があるので一概にどれが良いとは言えませんが、実際に迷ってそして選んだ住宅ローンのポイントなど参考になればと思います。

最終的に何処の住宅ローンを選んだのか。

結論から書きます。

私が選んだ住宅ローンは

auじぶん銀行の変動金利

です

なんだ、結局一番金利が安いところを選んだだけじゃないか!

という、声が聞こえて来そうですけど色々調査して悩みましたが、私にとってはリスクとメリットの天秤にかけてこちらが良かった、と言う事です。

正直な所、色々メンドクサイので、お金のことを普段から考えずに、単純に安いからと考えて選ぶと損する可能性が高くなる住宅ローンでもあるのかなと思っています。

選んだ理由としては下記で詳しく説明して行きます。

変動金利か固定金利かは永遠の課題・・・

人それぞれなので参考レベルですが、私は下記考えで変動金利に決めました。

1.長期固定か変動・10年固定か

まずざっくり決めないといけないのは長期固定(20年以上)か変動・10年固定かになります。

ローン返済は長期間になりますので、20年以上先のことを決めるのはいずれにしても賭けです。

その賭けのリスクを減らすか、否かの保険(選択)なのかなと思います。

ただ、保険と考えると長期固定はやっぱり高いなと思います。

フラット35とかだと0.5%以上上がっちゃいますし。

こちらは私に関しては既に40歳を超えていることから、変動・10年固定のどちらかと即決出来ました。

借りるのは35年で借りたとしても60歳まで20年弱しか稼げる期間がないですからねー。。

余談ですが、定年まであとそれだけしかないのかー、とかなり焦ってしまいました。

若いうちに結婚して家族計画が確定していれば、こんな焦ることもなかったのになーと思いましたが、超就職氷河期で派遣や転職を経験して、そんな余裕が無かったので仕方ありません。

2.10年固定はどうなのか

次に変動か10年固定かを選ばないといけません。

こちらに関してはauじぶん銀行では金利差が0.1%程度しかないため、10年固定が有利かと思いがちですが、ご存じの通り、10年固定の場合は10年後に金利の優遇幅が少なくなるため、大幅に金利が上昇します。

これを防ぐために、10年後に繰り上げ+借り換えをするかと思いますが、その際の借り換え手数料が大体の銀行が2.2%と結構痛い(>_<)

そして私の場合は定年間際であるため、借り換え自体が出来るかどうか分かりません。

悲しいですが、事実です。

3.変動金利はどうなのか

一方、変動金利の場合は短期プライムレートと連動するのですが、今後いつ上昇して行くか不透明です。

ただあくまで個人的な推測では下記の様に10年は上昇しないのではないかと結論づけました。

1.新型コロナ終息まで最低1年から2年。

2.経済対策としてインフレ目標2%達成するまで3年。

⇒テーパリング開始。

3.一般人が少しでも景気回復すると実感できるまで3年。

⇒ここで優遇金利幅を縮小し始めるかも。

4.短期プライムレート変更するまで更に2年。

⇒ここで初めて借りた変動金利に対して影響が出て来る。

10年間短期プライムレート変更されなければ変動金利の方が有利です。

上記予想を外したとしても一気に金利上昇したら景気が萎むため、上がったとしても0.25%程度でしょう。

バブル期の金利上昇を見せて不安感をあおる人も居ますが、あの時はイケイケのバブルで給料も不動産価格も株も何もかも上がりまくって国民がお金持ってましたからね。

そこと比べるのはナンセンスです。

下記が良く見る金利推移ですね。

まぁ受け取り方は人それぞれです。

個人的には金利上昇したとしても0.5%が最上限かなと思います。

そうなったら出来る範囲で繰り上げしてしまう予定です。

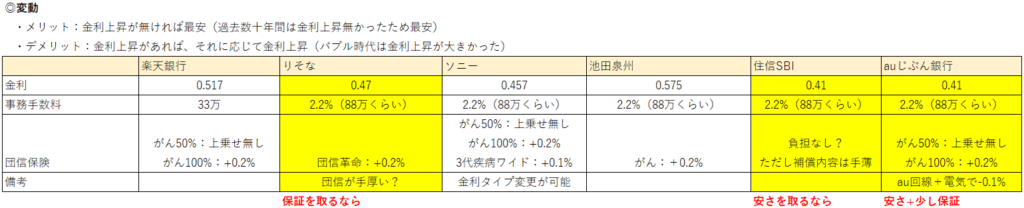

銀行比較

まずは変動金利から比較です。

ちなみにりそな銀行の団信革命は年齢制限があるとの事で、私の場合は35年フルは無理でした( 一一)

ソニー銀行についてはマズマズですが、審査がかなり厳しく、頭金をかなり入れないとダメと言う事で除外しました。

ソニー銀行

シミュレーションもあるので比較してみてください。

続いて10年固定です。

金利面でいえばauじぶん銀行一択ですかね。

ちなみにau回線は住宅ローン契約前に借りてないと適用されませんし、povo2.0も適用されません。

私はahamoを使っており、回線切り替えするとしてもpovoかUQだと思っているので適用外でした。

金利の差額を考えると、分けて考えた方が安くなると思います。

(もちろんauプランをバリバリ使っている人は別。)

またau電気でも割引がありますが、オール電化プランの場合は全く意味がありませんし、住宅ローン縛りを増やすわりに金利優遇金額が少ないですのでおススメはしません。

ちなみに事前審査後に勧誘電話が掛かって来ました( 一一)

メンドクサ。

あとフラット35などの長期プランは最初から除外してますので調査してません。

フラットならどこでも一緒ですし、色々調査するのも面倒で抜けが発生しますしね。

と言う事で、変動金利も10年固定金利もauじぶん銀行が私には良さそうだったので、auじぶん銀行を私は選択しました。

ちなみに変動金利や10年固定金利などどれを選択するかは本審査後に選べます。

優柔不断な私はずっと悩んでたことは秘密ですw

auじぶん銀行を選んだ理由

1.住宅ローン金利が安い(※私は変動or10年固定で考えていたので)

これは住宅ローンを考えている人は当然知っていると思いますが、金利は他のネットバンクや地銀、大手都市銀行含めて一番安いレベルだと思います。

ただし変動金利と10年固定の2つの場合に限ります。

20年固定など固定期間が長くなればなるほど他と比べて高くなるので注意が必要です。

また少しの金利差であれば団信の内容次第かなと個人的には考えてました。

2.団信の内容が適していた

どこの住宅ローンでも死亡、もしくは高度障害で住宅ローン免除は変わりません。

変わるのがガン診断の時点で免除されるのか、入院継続で免除されるのか、などの違いです。

auじぶん銀行はがん診断時点で住宅ローン50%免除、その他の疾病で就業不能に応じて月額免除となります。

住信SBIは就業不能に応じて月額免除、1年継続で全額免除です。

当然、精神疾患は除かれますので、ほぼ免除はないと考えていいのではないかなと思います。

昨今ではコロナは異常事態だとして、就業不能が継続するような疾病はあまりなく、月額免除があればよいのかなと考えました。

手厚ければ手厚いほど良いのは確かですけど、どこかで線引きしないといけませんしね。

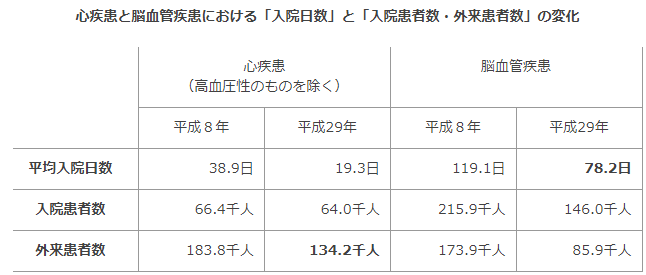

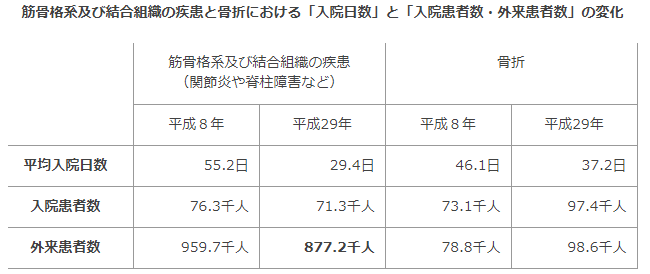

ガンの場合も下記の様に入院日数はかなり短縮されているようです。

ただし、がんの場合はその後も放射線治療や継続通院などでお金が掛かることが予想されます。

私は「がん保険」も入っていますが、それでも大変になりそうです。

ここで、がん診断で住宅ローン50%減額、100%免除、就業不能月しか出ない、の3択で選ぶことになります。

私はがん家系でもないですし、半額になれば十分と考えました。

これは考え方次第ですが、リスクを考えすぎて生活が苦しくなっても嫌なので。

ちなみに私は選択しませんでしたが、「住宅ローンにがん保険をプラス」したような住宅ローンをみなと銀行が出しておりました。

事前審査は通っており、住宅メーカ提携で楽ではあったのですが、私は別でガン保険に入っているので金利が安い方が良いと判断しました。

がん保険に入っていない人にとってはメリットがあるのかも知れません。

ただ住宅ローンを繰り上げ返済してしまうと保険の保証も終わってしまいますが・・・。

3.対面での相談は不要。その代わり諸経費が出来るだけ安い方が良い。

ネットバンクは相談窓口がないため、不明点の相談が対面で出来ないと言われますが、今の時代ネットに情報はいくらでも転がっているし、繋がりにくいとはいえ、予約して直接出向く手間を掛けなくても電話で相談できます。

人によるとは思いますが、少なくとも私は銀行手続きも全てネットから行いたいタイプで、窓口で待たされて書類書かされて、、、と言ったやり取りの方がメンドクサイ。

そして、あのヤヤコシイ携帯の使い方とか故障の相談なども行ったことはありません。

高齢者を除くとそういった人が多いんじゃないでしょうか?

(私が理系でお金とか契約に慣れているだけかもしれませんが)

そもそも一旦契約してしまうと、相談に行く機会なんて借り換えの時くらい?

その時のために人件費を金利に上乗せされる形で払うのは私は嫌です。

さらに言うと、古いしきたりの印紙代なども出来るだけ電子化して省いて貰っているネットバンクの方が安く済みます。

繰り越し手数料も不要ですしね。

考え方次第ですが、対面での相談が今後ホントに必要になることがあるのか?

こういった事を真剣に考えてホントにネットバンクのデメリットになりうるのかを考えて欲しいです。

4.今後はネットバンクが優勢になっていきそう

なんとなく名前をよく聞くので大手都市銀行が安心感ありますが、みずほ銀行などを見ていると電子化の時代に大手都市銀行の高齢幹部ではついていけないのではないかと思いました。

銀行業にはauをはじめドコモや楽天、ソニーなど他業種から参入が相次いでおり、且つ、本業に並ぶほどの業績を上げて行っています。

大手都市銀行も人を減らして行く方向ですし、これからはAIでの対応などネット、クラウドなどに強い企業が生き残っていくと考えられますので、そういった意味でもドコモやauなどは強いと考えます。

三菱UFJは色々動いてますね。KDDI、ドコモの両方と提携するとは。

さらにauじぶん銀行は三菱UFJからも出資されてますので、新生銀行の様にはならないでしょう。

少なくともここ10年単位で考えると。

私としては年齢的に35年後は80歳近くになってしまいますので、金利の状況を見ながら最短で15年程度で返済したい考えです。(金利上昇してなければ借り続けて投資しますが。)

なので、出来れば20年、最低でも10年潰れるような状況にならなければいいかなと思っています。

まとめ

住宅ローンは変動か固定かはよく議論されますが、諸条件をエクセルにまとめてみると銀行によって特徴があるものです。

特に諸経費についてはよくよく見ないと分からないことも多いですので、マトリクス表を作って比較してみることをお勧めします。

補助金の話でも書いたのですが、住宅ローンも国の政策により状況は刻一刻と変わりますし、トータルで見ると数十万、数百万の差が出て来ます。

毎日チェックするものでもないですので、きちんと確認した方が良いのかなと思いますよ。

一生に一度のことですしね♪