![]()

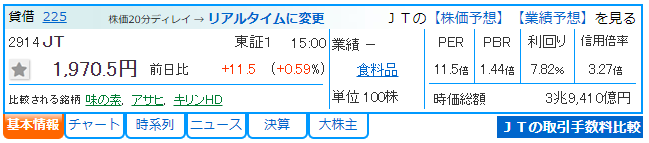

日本たばこ産業(JT)(2914)

高配当株として人気の日本たばこ産業株を紹介します。人気ランキングでも常に上位に入る銘柄となります。人気の理由やなぜ保有しているのかという理由を2020年第1四半期の決算をもとに説明します。

出典:株探(2020/05/10時点)

株価の傾向

JTの株価は4年前あたりからずっと下がり続けています。これはたばこを吸う人が減り続けているということと、ESG投資へのシフトの影響があります。

ESG投資とは環境、社会、企業統治に配意慮している企業を重視して投資を行う投資で「たばこ」を扱うJTはESG投資の対象からは外れることになり、売却の対象となってしまっています。

売上・営業利益

日本たばこ産業(JT)はみなさんご存じのたばこをメイン商材の企業となっています。ただ日本でのたばこ販売がメインだと思っていませんか?実は日本たばこ産業は日本のたばこメーカですが売上比率的には海外のたばこの売上比率が高い状態です。よって決算を見る場合は海外の売上を重点的に見るべき銘柄となります。(メインの商材の売上・営業利益を見ることが重要。)

下記表を見ると海外については売上、利益ともに前年同期比でプラスになっています。ただしシェアが高い紙巻きたばこの販売数量は下がっている点には今後も気を配る必要があります。

| 2020年1-3月 | 国内たばこ事業 | 前年同期比 | 海外たばこ事業 | 前年同期比 |

|---|---|---|---|---|

| たばこ製品売上 | 1,258億円 | ▲5.7% | 3,120億円 | +8.8% |

| 総販売数量 | 172億本 | ▲2.2% | 1,041億本 | ▲0.6% |

| 営業利益 | 432億円 | ▲15.3% | 1,041億円 | +16.7% |

第一四半期の決算を見ると前年比でマイナスが目立ちますが、実際の売上高はほぼ横ばいなのが分かると思います。これは昨年の1Qで特別利益(医療の一時金収入)が入っていたためで、実際の利益が大幅に減ったわけではありません。

配当・配当利回り予想

なんといってもJTは高配当利回りを期待して購入する銘柄となります。ただし今回は第1四半期のため配当については、すでに発表されている通り増配を見送り中間77円から変わっていません。今の株価ベースで考えると驚異の予想配当利回り7.82%は美味しすぎる状態です。

ただし配当性向も驚異の89.6%となっており、利益の大半が配当に回るという状態。配当性向は多くても50%以下でないと減配リスクがあるため今後も減配しないか見守る必要があります。

| 20/12予定 | |

|---|---|

| 予想1株配当 | 154円 |

| 予想配当利回り | 7.58% |

| 配当性向 | 89.6% |

株主優待

株主優待は1年以上保有していないともらえないように改悪されたので注意が必要。ただしもらえるギフトの値段も上がったので長期組にとっては改善になっています。

また隠れ優待としてプルームテックをもらえることがあります。(1回だけ?)使わない人は売ってしまえばさらに利益が増えます。

| 優待内容 | 相当額 | 優待獲得必要株数 | 備考 |

|---|---|---|---|

| 自社商品 | 2,500円 | 100株以上 | 1年以上保有の株主のみ |

| 4,500円 | 200株以上 | ||

| 7,000円 | 1,000株以上 | ||

| 13,500円 | 2,000株以上 |

財務指標

経常利益率を見ると20%を超えており安定して収益性が高くなっています。またROEも10%を超えており、こちらも安定して高い指標を継続しています。

| 19/12 | 20/12予想 | |

|---|---|---|

| 経常利益率 | 21.4% | 20.0% |

| ROE | 13.2% | 11.5% |

| ROA | 8.4% | 7.8% |

総評・結論

JTに関しては法律で大株主である国が3割以上保有し続けなければいけないため、すぐに株価が大暴落するとは考えずらいです。また売上高・経営利益、特にメインとなる海外の売上・経営利益が落ちていません。

そのため配当についても増配は厳しいモノの直ぐに減配しないと考えられるため今の高配当プラス株主優待が続くと考えています。

以上の考えから私は保有継続する予定です。

![]()