SUBARU(7270)

私の保有株である自動車メーカのSUBARUです。個人的に所有している車がSUBARUのXVであり、何かと縁があるので是非頑張って欲しい会社です。

ちなみにXVに乗って5年目の車検を迎える時期になってますがホントに良い車です。前にトヨタの同クラスに乗っていましたが、運転のし易さはぴか一だと思います。しいて不満を言えば燃費が悪いことくらいで、街乗りメインの人などにはおすすめしないかな。ただ街乗りメインでも所有欲を満たしてくれてますので私は満足です。

そしてSUBARUの株価が低迷している理由としてリコール問題がありましたが、その際もあまり報じられていませんし、忘れ去られていますが、日産などでは検査費用のみで検査にワザワザ予約に行かされる手間などでユーザは不平不満がすごかったです。SUBARUは迷惑料10万円と人が多くて洗車サービスが出来ないので近場の手洗い洗車券までプレゼントしてくれました。

お金で態度を変えるのもどうかと思いますが、何も言ってないのに最大限の誠意で答えてくれたSUBARUが好きになったものです。

そんな中、先日2月5日に21年3Qの決算が発表されましたので、SUBARUの決算の解説とそれに合わせた私の投資スタンスを記載したいと思います。

21年3月期 第3四半期決算

早速ですが、2月5日に発表された21年3月期第3四半期決算ですが、第三四半期累計売上高2兆748.29億円(前年同期比-16.5%)、営業利益982.54億円(前年同期比-35.6%)、経営利益1056.86億円(前年同期比-31.0%)でした。

コロナショックで販売台数が減っていますから仕方ない数字ですが、燦燦たるものですね。そして漸くコロナからの回復をと思っていた矢先に半導体ショックとは。。と言う事で、通期の純利益800億円予想を750億円に下方修正しました。

半導体ショックは世界的に広がって来ており、私は自動車関係ではない業界ですが半導体不足による電子部品供給不足で製品が組めないとの話で影響を受け始めています。現在、家電の売り上げが絶好調で売上が伸び続けている家電メーカも製品不足による打撃が出始めるかもしれません。

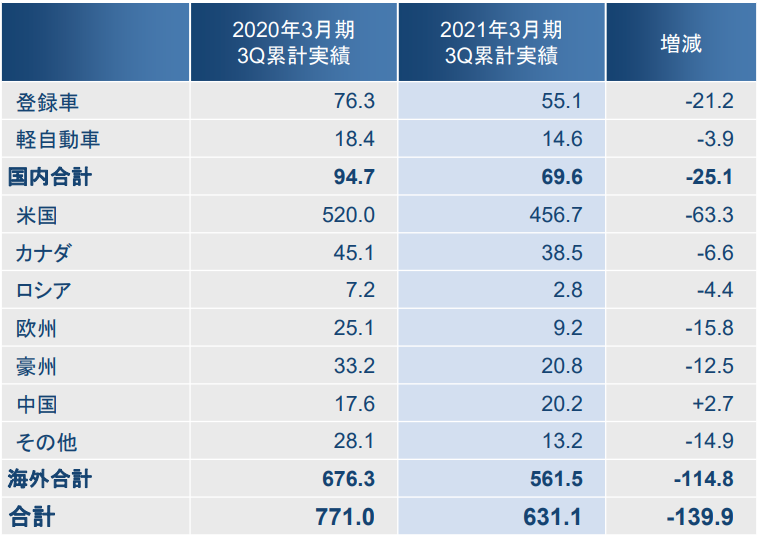

それはさておき。決算資料より車の販売台数を確認してみます。

これを見ても明らかですが、米国一本足打法と揶揄されるSUBARUのその足元が63.3%減ですから、この決算は仕方ないと言えると思います。逆に言うと、コロナから回復したら一気に米国が伸びて行くことも想像できます。

次に通期の予想台数ですが、半導体不足の影響で減産の予定です。

米国がしんぱいですね。

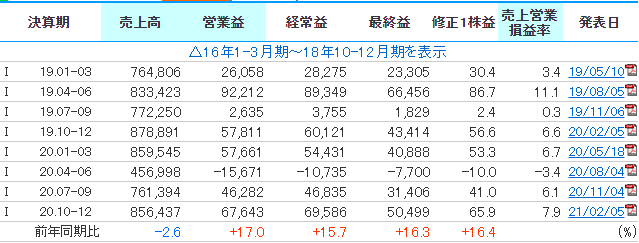

3か月業績の推移から見てみる

四半期決算の推移を見てみると、急回復しており前年同期比で売上が-2.6%、営業利益が+17.0%となっています。第一四半期以降は回復基調を続けており、更にカーオブザイヤー受賞なので一気にまくっていくことも夢ではないような推移なのですが半導体ショックが・・・。

通期の売上・営業利益予想

前回上方修正、今回下方修正と乱高下していますが、修正していますので、会社予想通りがベースになるかと思います。その中で、半導体ショックがどこまで長引くかで来年以降も厳しい状況が続く可能性が出て来ています。。

いずれにしても半導体不足の影響は今年いっぱいは少なくとも続きそうとの話もありますので、利益、配当も期待薄かなと思っています。

株価予想

ここまで決算を見てきましたが、投資家のはしくれとして重要なのは株価になります。

チャートとしては昨年4月に最安値1671.5円を付けてから2000円前後をウロウロしている状態です。何とも言えない状態ですが、決算前に期待感からか上に突き破りましたが決算で一気に元値付近まで落ちてしまいました。これでは上に伸びて行くのはなかなか厳しそうです。

今後も半導体不足が続きますので厳しいですが、米国の景気回復とともに一気に需要が回復することが見込まれていますので、長期的に見れば仕込み時かも知れません。

配当がかなり下がってしまいましたのでなかなか厳しいですが、個人的にはSUBARUの車づくりは悪くないと考えており、ソフトバンクと5Gを利用した自動運転の共同研究を進めていることもあり、アイサイトで名をはせたSUBARUが自動運転でも台頭してくるのでは、と期待しています。