JT(日本たばこ産業)(2914)

私の保有株である高配当銘柄で有名な日本たばこ産業、JTです。

前回の2020年本決算ではまさか(予想通り?)の減配と配当性向75%という制約まで発表して大幅な下落・・・と思いきや、株価はそこそこキープしている状態です。

そんな中、4月30日に21年1Qの決算が発表されましたので、JTの決算の解説とそれに合わせた私の投資スタンスを記載したいと思います。

21年12月期 第1四半期決算

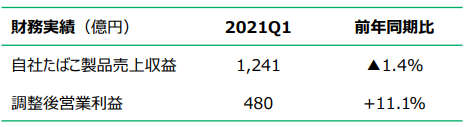

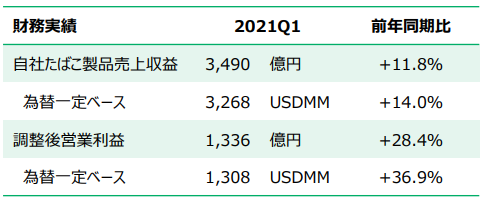

早速ですが、4月30日に発表された21年12月期第1四半期決算ですが、通期売上高5473.66億円(前年同期比+5.3%)、営業利益1601,29億円(前年同期比+24.2%)、経常利益1563,42億円(前年同期比+35.8%)でした。

数字だけ見ると大幅増益で株価上昇・・・となるところですが、はてさて。

というのも、2020年との比較では大幅増益ですが、2019年比でいうとマイナスとなっています。

2017年、2018年比ではプラスですが、2016年比ではマイナスと一時的な要因なるもので営業利益は前後しています。

さてこれを見ると、まぁまぁと言ったところなのでしょうか。

| 年度 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | 2015年 |

| 営業利益 | 1601億円 | 1290億円 | 1826億円 | 1468億円 | 1490億円 | 2037億円 | 1441億円 |

事業内容の詳細を見て行くと、国内たばこ事業の売上は安定のマイナスです。

定価改定で営業利益を無理やり上げた感じでしょうか。

一方主力となっている海外事業は順調に売上、営業利益を伸ばしています。

JTは日本たばこ産業という名前ですが、既に海外のたばこの売上が日本の3倍となっています。

なので、海外たばこ事業が伸びているのは安心材料です。

その他、医薬品や加工事業は大きなマイナスですが・・・まぁ事業規模からしてそんなに影響はなさそうですね。

2021年12月期の通期見込み

2020年の決算はズタボロでしたが、2021年は良いスタートが切れた様です。

ただし気になる情報が決算直前に飛び込んできました。

それは「米国、メンソールたばこ禁止へ」という記事。

日本国内事業が継続してマイナス成長の中、海外に希望を見出して来ているJT。

そして今や日本の3倍の稼ぎを占めるまでに成長しています。

その海外市場の大部分を占める米国でメンソールたばこが禁止されるかも知れません。

私はたばこを吸わないので「メンソールたばこ=女性が吸うもの」との認識で、喫煙率からみてもそこまで影響は出ないのかなと思っていました。

ただこの記事が発表された時のコメントなどを見ると、メンソールたばこは男性でも結構吸ってるんですね。

となると、影響はかなり大きいと言わざるを得ません。

株価予想

ここまで決算を見てきましたが、投資家のはしくれとして重要なのは株価になります。

2021年のスタートはマズマズといった所でしたが、決して驚異的な決算という訳ではありません。

そして海外たばこのマイナスインパクトが予想される状態です。

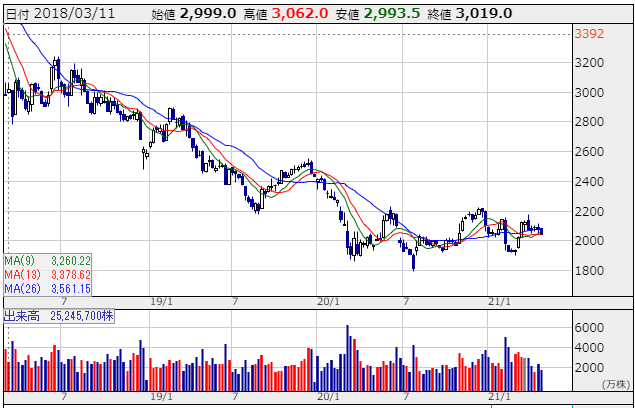

一方株価を見てみると数年にわたり下落を続けていましたが、ここ1年は2000円あたりで横横の展開となっています。

よって、決算通過後はしばらく上昇して2400円を目指すのかなと予想します。

個人的な見解としてはメンソールショックは実現されるか不透明な所もありますので、株主優待も配当もまだまだ高い状態でありますので暫くキープかなーと考えています。

ただし下手なナンピンスカンピンにならないように追加投資は避けようかな(;^ω^)

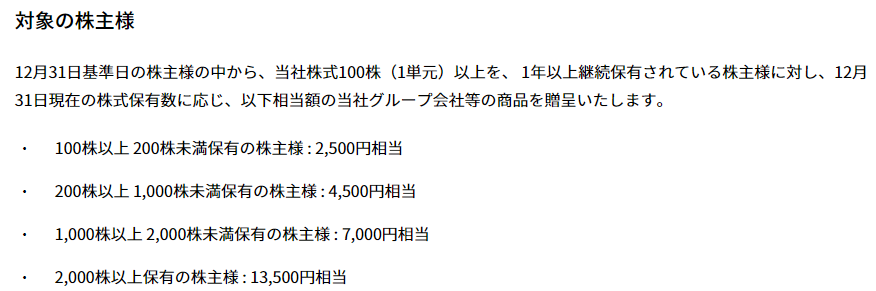

ちなみに優待は下記となっており、1年以上保有すると200株で4500円相当品になるので、安定した業績と合わせて考えると基本的に長期保有する株かなと思っています。(というか、株主優待はやめないよね!?)