旭化成(3407)

私の保有株であるイヒのコマーシャルで有名な旭化成です。個人的には住宅展示場でお世話になった(絶対買えない価格ですが)へーベルハウスのメーカですし、半導体でも会社でお世話になっているので頑張っていただきたいところです。上から目線で恐縮です。

住宅事業が伸びているのは知っていたのですが、個人的には半導体の工場火災の影響を心配していました。私の会社でもかなり大騒ぎで緊急体制で置き換えを行っていましたが、復旧のめどが立たないと聞いていましたし・・・。

そんな中、先日2月9日に21年3Qの決算が発表されましたので、旭化成の決算の解説とそれに合わせた私の投資スタンスを記載したいと思います。

21年3月期 第3四半期決算

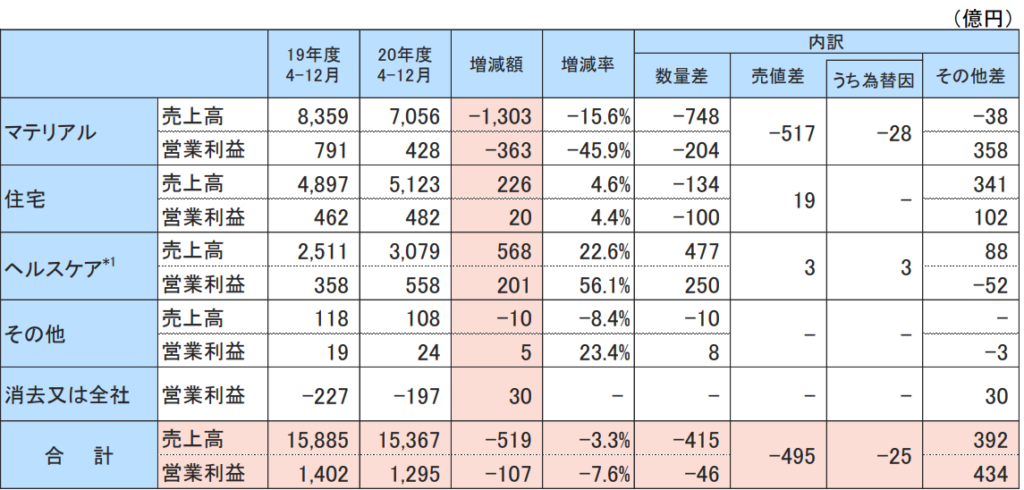

早速ですが、2月9日に発表された21年3月期第3四半期決算ですが、第三四半期累計売上高1兆5366.59億円(前年同期比-3.3%)、営業利益1295.15億円(前年同期比-7.6%)、経営利益1322.97億円(前年同期比-9.2%)でした。

と言う事でこのコロナ禍で落ち込んだ自動車関連なども回復して前年同期比でトントン近くまで戻して来ています。と言う事で通期予想を大幅に上方修正を行いました。営業利益で+14.5%、経常利益ベースで16%!

各セグメントでプラスなのはもちろんのこと、個人的にはうちの会社もかなり助かった工場火災の仕掛在庫が一部助かっていた事などによります。これだけ(ではないですが)で+59億円なのでかなりの貢献度合いです。ただ工場火災が無ければ・・・・。

これを見るとマテリアルが厳しく、ヘルスケアが良かったと言う事ですが、ヘルスケアは人工呼吸器やウイルス除去フィルターのコロナ関連で伸びて、マテリアルは自動車、衣料繊維がコロナ関連で落ち込んだと言う事で、バランスが取れていたのかなと思います。

3か月業績の推移から見てみる

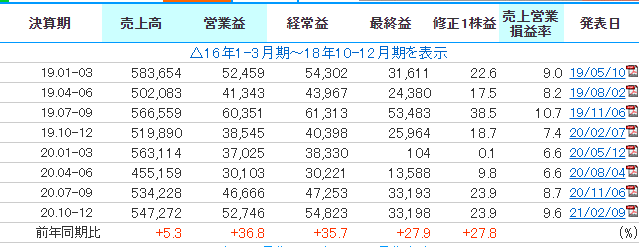

四半期決算の推移を見てみると、前年同期比で売上が+5.3%、営業利益が+36.8%となっており、大幅増収増益となっています。

予想外の半導体工場火災がありましたが、それ以外が順調に伸びており大幅増益となっています。

安定配当且つ継続的な増配を目指す方針に変わりはないとの記載があることから、このまま伸びて行けば増配継続を期待できそうです!

通期の売上・営業利益予想

今回上方修正しましたので、予想通りになるのかなと思います。。

配当も予想通りかなと思います。

株価予想

ここまで決算を見てきましたが、投資家のはしくれとして重要なのは株価になります。

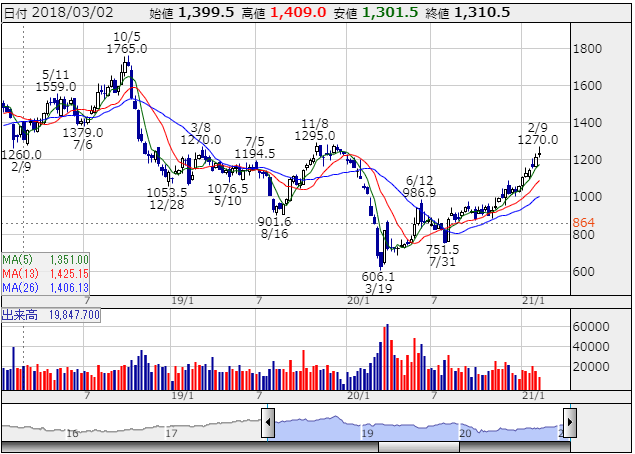

チャートとしては新型コロナへの影響が完全に回復基調にあります。コロナ前の株価に追いつきましたね。

今回の決算でも営業利益が前期比+36.8%の伸びがありましたので、このまま突き抜けていきそうです。まずは1500円まで行けるかどうかですが、この勢いがあればそこまでたどり着けそうですね。

私は現在既に保有していますので、当然そのままキープです。