コムシード(3739)

私の保有株であるパチスロアプリのコムシードです。

グリパチの次の柱を探し続けてはや幾年。

アイドルアプリ、PUPG制作メーカアプリ、ワンパンマンと夢が膨らむ内容でしたが全て微妙な結果。

さらに韓国にソーシャルカジノゲーム開発会社を作ると発表があり、株価はどん底からピクピク数円前後する瀕死状態・・・。

私も暫く放置することを決めて塩漬けしていました。

そんな中、11月11日に22年2Qの決算が発表されましたので、コムシードの決算の解説とそれに合わせた私の投資スタンスを記載したいと思います。

22年3月期 第2四半期決算

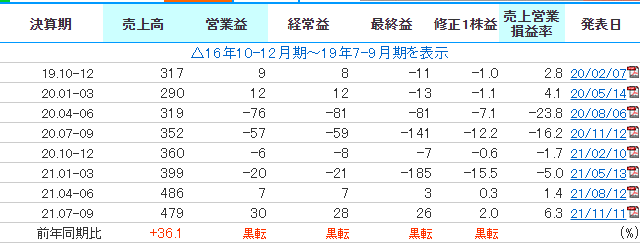

早速ですが、11月11日に発表された22年3月期第2四半期決算ですが、第2四半期累計売上高9.65億円(前年同期比+43.8%)、営業利益0.37億円(黒転)、経営利益0.35億円(黒転)でした。

セルランを見ているとグリパチが去年より伸びていたことと、ワンパンマンが頑張っていることから予想通りですが、売上が伸びていました。

更に去年は期待のビバモンに対して大きく広告費を出したわりに全く売れなかったので、その分大きく回復したと言う感じですね。

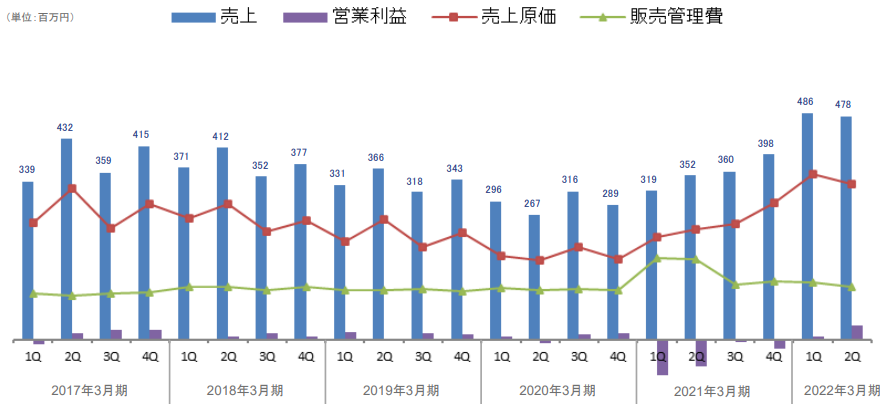

決算補足資料の中にグラフが載っていますが、去年の1Q、2Qは明らかに販管費かけ過ぎですね( 一一)

そして原価が上昇気味なのは気になりますが、これはアプリの開発費なので売上も上がってるので仕方ないかな。

プラットフォーム手数料って何のことなのかが良く分かりませんがサーバー費用でしょうか?

2億も掛かってるってソーシャルカジノの費用?

パチスロアプリの何かでしょうか?謎です。

そしてついにソーシャルカジノの画面が公開されました。

中長期的な総合エンターテインメントオンラインプラットフォームを目指し、ソーシャルカジノについてグローバルな知見とノウハウを有する人材を中心に韓国現地法人を設立。

父さん臭がしていましたが、画像だけを見るとちょっとだけ期待を持たせそうです。

まぁよくある雰囲気ではあるんですけどねw。

あると思います。

3か月業績の推移から見てみる

四半期決算の推移を見てみると、前年同期比で売上が+36.1%、営業益 黒転となっています。

去年の1Q、2Qの連続赤字から大きく回復してきていい感じです。

ワンパンマンでの利益は想定より低いと想定されますので、グリパチの売上の伸びが大きかったと予感が得られます。

馬鹿みたいに広告費を掛けなくても地道にプロモーションして行ってもらいたいものです。

通期の売上・営業利益予想

通期の売上予想は 売上が+18億、営業益 0.25億となっています。

ですが現時点で営業益が0.37億ありますし、季節要因と言うのも少ない、1グリパチは10月も更に売上伸ばしている、などなどから考えると、無駄に広告費など無駄遣いしなければ営業益は倍の0.5億に到達すると予想します。

株価予想

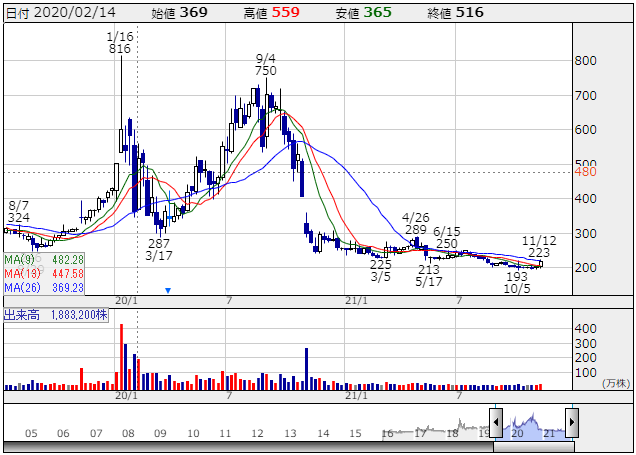

ここまで決算を見てきましたが、投資家のはしくれとして重要なのは株価になります。

チャートとしてはワンパンマン期待の思惑外れたあたりから急降下し、ソーシャルカジノの話が出たあたりから瀕死状態です。

ただ1Q、2Qの決算結果から、グリパチが伸びて来ていることから予想外の復活を遂げる可能性が出て来ました。

さらにソーシャルカジノの画像が公開されて開発が進んできていることが分かって来ましたので、売れる売れないはともかく、一時的に注目を浴びる可能性が高まって来ました。

そうなれば発行株式が少ないコムシードさん。

いつも通り、思惑だけで天高く飛んでいくことが想定されます。

チャートを見てもらえば分かる様に過去幾度となく急上昇しているコムシードさんですから。

当たらなかったとしても既に地を這っていますので、グリパチで地道に黒字出してくれてれば父さんもないでしょうし。

博打銘柄コムシード。

気を失ったつもりで塩漬けしていましたが、良い方向に行きそうで良かったです(^^♪